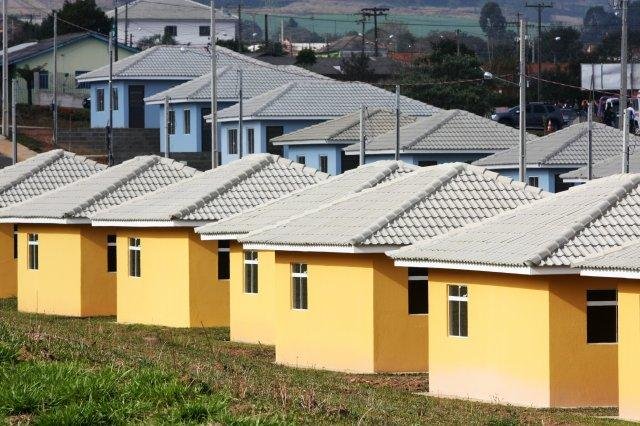

Até o final deste mês será possível comprar a casa própria pelos limites de renda e valores dos imóveis atualizados para o programa Minha Casa, Minha Vida (MCMV). Com as novas regras, o programa passa a incluir desde apartamentos compactos nas faixas mais baixas até imóveis de padrão médio, com dois ou três quartos, nas faixas superiores.

A principal novidade é o aumento da renda bruta familiar permitida, que agora chega a R$ 13 mil mensais, focando especialmente na classe média que enfrenta dificuldades com os juros altos do mercado tradicional.

A ampliação deve incluir cerca de 6,4 milhões de famílias no público potencial do programa, segundo a Abrainc (associação das incorporadoras).

Segundo a entidade, a atualização dos tetos revisa o poder de compra do programa, considerando os recentes aumentos de inflação e custos de construção que não estavam contemplados nos antigos limites de preço de imóvel.

A medida, diz a Abrainc, também traz mais previsibilidade ao setor, favorecendo novos investimentos e a continuidade dos lançamentos no âmbito do Minha Casa, Minha Vida.

De acordo com o indicador Abrainc Fipe, em 2025 os lançamentos do MCMV cresceram 38%, acima da média do mercado imobiliário total, que foi de 31%, demonstrando a relevância do programa para o setor.

Em São Paulo, além dos benefícios do MCMV, os compradores têm acesso a programas complementares de benefícios vindos da prefeitura e do governo estadual. Com isso, só na capital foram vendidas 93 mil unidades em 2025, 79% acima de 2024.

Impulsionado pelas mudanças no programa, o setor da construção civil prevê a criação de 123 mil empregos em 2026. Na ponta, o movimento já aparece nos estandes de vendas.

Grandes incorporadoras passaram a direcionar lançamentos e ofertas para os novos tetos de R$ 400 mil e R$ 600 mil, ampliando o estoque de imóveis dentro do Minha Casa, Minha Vida.

O QUE MUDA NAS FAIXAS DE RENDA

O programa agora atende famílias com renda de até R$ 13 mil mensais, com quatro faixas:

- Faixa 1: até R$ 3.200

- Faixa 2: de R$ 3.200,01 a R$ 5.000

- Faixa 3: de R$ 5.000,01 a R$ 9.600

- Faixa 4: de R$ 9.600,01 a R$ 13 mil

Para se enquadrar no Minha Casa, Minha Vida, a renda considerada é a renda bruta familiar mensal, que é a soma dos ganhos de todas as pessoas que vão compor o financiamento e morar no imóvel, antes de descontos como INSS e Imposto de Renda.

Entram nessa conta salários formais, rendimentos de trabalho autônomo, aposentadorias, pensões e outras fontes comprováveis. O valor total é o que define em qual faixa o comprador se encaixa e, consequentemente, a taxa de juros e eventuais subsídios a que terá direito.

QUAL A TAXA DE JUROS PELO MINHA CASA, MINHA VIDA

As taxas de juros do Minha Casa, Minha Vida variam conforme a renda familiar e são significativamente mais baixas do que as do mercado imobiliário tradicional -hoje, em torno de 12% ao ano. Na prática, quanto menor a renda, menor a taxa.

Veja como ficam no programa: - Faixa 1 (até R$ 3.200): entre 4% e 4,5% ao ano (para rendas mais próximas do teto de R$ 2.850,01 a R$ 3.200)

- Faixa 2 (R$ 3.200,01 a R$ 5.000): entre 4,75% e 5,5% ao ano

- Faixa 3 (R$ 5.000,01 a R$ 9.600): entre 6,5% e 7,66% ao ano

- Faixa 4 (R$ 9.600,01 a R$ 13 mil): cerca de 10% ao ano

O QUE DÁ PARA COMPRAR

O imóvel que pode ser financiado pelo Minha Casa, Minha Vida depende da faixa de renda da família e dos novos tetos de valor, que foram elevados para acompanhar a alta dos preços do mercado imobiliário.

O programa não fixa um tamanho padrão de imóvel, mas impõe requisitos técnicos mínimos que, na prática, fazem com que as unidades tenham pelo menos algo entre 36 m² e 40 m² nas faixas mais populares e variem acima disso nas demais.

Segundo a Abrainc, a tipologia predominante no Minha Casa, Minha Vida é a de dois dormitórios, em todas as faixas de renda.

Até cerca de R$ 275 mil (faixas 1 e 2): - Mais compactos, geralmente apartamentos de 2 dormitórios, com metragem reduzida e foco em custo

- São comuns em bairros mais afastados ou cidades menores

Até R$ 400 mil (faixa 3): - Apartamentos novos de padrão intermediário, ainda com 2 quartos na maioria dos casos, mas já com mais espaço e áreas de lazer

Até R$ 600 mil (faixa 4): - Passam a entrar imóveis de padrão médio, com 2 ou 3 dormitórios, maior metragem e condomínios mais completos, inclusive em regiões mais valorizadas das grandes cidades

QUANTO A CAIXA FINANCIA

A Caixa Econômica Federal, principal operadora do programa, já está apta a operar com as novas regras de renda, que entraram em vigor em 1º de abril de 2026.

Por outro lado, a implementação completa depende de ajustes operacionais. O banco informou que tem até 15 dias a partir de 9 de abril (data da regulamentação) para adaptar sistemas e procedimentos.

Já é possível iniciar o processo e simular nas novas condições, mas a liberação integral das operações pode levar alguns dias.

O percentual financiado no Minha Casa, Minha Vida não é igual para todos os casos, pois varia conforme a faixa de renda, o tipo de imóvel e a região do país.

Na prática, o programa não cobre 100% do valor, e o comprador precisa dar um valor de entrada. Com os novos tetos, o valor exigido de entrada também sobe.

O percentual financiado varia por região: - Norte, Nordeste e Centro-Oeste: até 80% do valor do imóvel

- Sul e Sudeste: entre 60% e 65%, dependendo da faixa

COMO PEDIR E ONDE SIMULAR O FINANCIAMENTO

O processo começa pela simulação: - Acesse o Simulador Habitacional no site ou aplicativo da Caixa

- Informe renda familiar, valor do imóvel e localização

- O sistema indica a faixa, a taxa de juros e eventual subsídio

Para seguir com o financiamento, será preciso apresentar: - comprovantes de renda (holerite, declaração de IR)

- documentos pessoais extrato do FGTS

Fonte: FolhaPress