Prazo de envio da declaração do IR 2026 começa na próxima segunda-feira, 23 de março; veja as novidades e o que muda

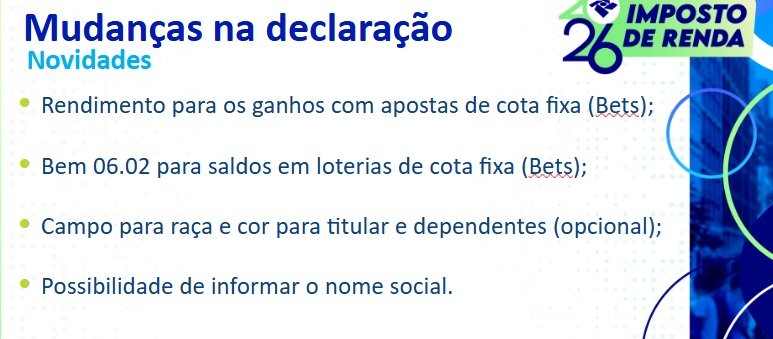

Entre as novidades na declaração do Imposto de Renda 2006 está a possibilidade de informar o nome social e também a raça e cor para titulares e dependentes.

O prazo de envio da declaração do IR 2026 começa na próxima segunda-feira, 23 de março, e se estenderá até 29 de maio, às 23h59. O programa do IR 2026 será liberado para download e preenchimento no dia 20 de março.

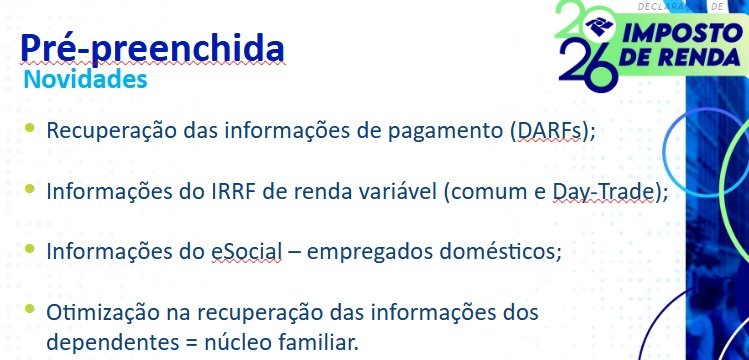

Neste ano, o envio da pré-preenchida também começará na mesma data da abertura do envio da declaração no modelo tradicional. A Receita prevê que neste ano 60% do contribuintes utilizarão a pré-preenchida, modelo que facilita o preenchimento e garante prioridade no recebimento da restituição. No ano passado, 50,3% utilizaram a opção.

As informações disponibilizadas automaticamente na pré-preenchida também foram ampliadas em 2026. Veja abaixo as novidades:

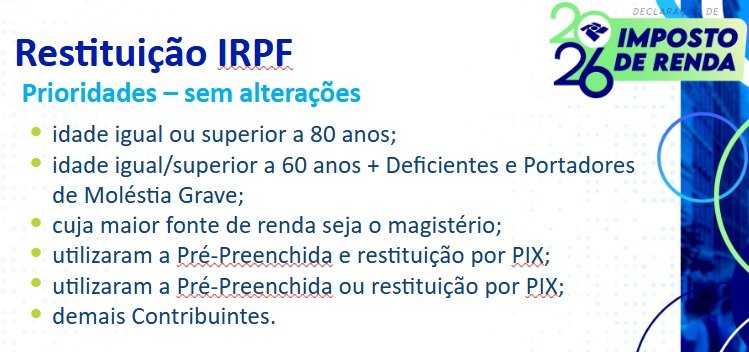

Restituição mais rápida

Neste ano, serão quatro lotes de restituição em vez de cinco. O primeiro lote será creditado em 29 de maio, seguido por 30 de junho, 31 de julho e 28 de agosto.

O Fisco estima que 80% das restituições serão pagas já nos dois primeiros lotes.

A Receita esperar receber 44 milhões de declarações neste ano. Em 2025, recebeu 43,5 milhões dentro do prazo regulamentar.

Cashback para baixa renda

A Receita também anunciou um lote de restituição automática para trabalhadores de baixa renda. O chamado Cashback IRPF garantirá o pagamento de restituição de Imposto de Renda para contribuintes que não tenham enviado a declaração, mas que tiveram alguma retenção na fonte de renda ao longo do ano de 2025. O lote com os créditos será liberado no dia 15 de julho.

Segundo o secretário da Receita Federal, Robinson Barreirinhas, trata-se de um programa piloto que garantirá a restituição para brasileiros que “têm direito a receber e nem sabe” e que muitas vezes acabam não enviando a declaração por não se enquadrarem nos critérios de obrigatoriedade.

Para poder receber o cashback, porém, o contribuinte precisará ter chave Pix vinculada ao CPF, e ter restituição a receber de no máximo R$ 1 mil.

Segundo a Receita Federal, cerca de 4 milhões de contribuintes se encaixam nesta situação, com um valor médio de R$ 125 em restituições devidas, totalizando um montante de R$ 500 milhões.

Declaração de ganhos com bets

Quem conseguiu ganhar algum dinheiro apostando em Bets ou outras plataformas de jogos online no ano passado precisará declarar neste ano os valores. Porém, a tributação começa apenas a partir de ganhos que ultrapassarem o valor de R$ 28.467,20.

Pelas regras do IR, sobre a parcela do prêmio líquido anual que exceder esse teto será aplicada a alíquota de 15%. Valores que não ultrapassem esse limite permanecem isentos. Caso seja identificado imposto a recolher, o contribuinte deverá emitir o Documento de Arrecadação de Receitas Federais – Darf e efetuar o pagamento até o último dia útil do mês de abril.

Para facilitar a vida do contribuinte apostador, a Receita lançou a ferramenta ComprovaBet (Comprovante de Resultados em Apostas em Loterias de Quota Fixa). O Aplicativo para cálculo do IRPF pode ser acessado aqui.

Quem é obrigado a declarar o IR 2026

Para saber quem é ou não obrigado a declarar, é preciso observar as seguintes regras:

I – recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 35.584,00;

II – recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte superior a R$ 200mil;

III – obteve ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto;

IV – alienou em bolsas de valores, de mercadorias, de futuros e assemelhadas: a) cuja soma foi superior a R$ 40.000,00; ou b) com ganhos líquidos sujeitas à incidência do imposto;

V – relativamente à atividade rural: a) Com receita bruta superior a R$ 177.920,00; ou b) pretenda compensar prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2025;

VI – teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00 (oitocentos mil reais);

VII – passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro;

VIII – optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de cento e oitenta dias, contado da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005;

IX – optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física, nos termos do regime de transparência fiscal de entidade controlada estabelecido no art. 8º da Lei nº 14.754, de 12 de dezembro de 2023;

X – era titular, em 31 de dezembro, de trust e demais contratos regidos por lei estrangeira com características similares, nos termos dos arts. 10 a 13 da Lei nº 14.754, de 12 de dezembro de 2023;

XI – relativamente ao capital investido em aplicações financeiras no exterior, a que se referem os arts. 2º a 4º e 9º da Lei nº 14.754, de 12 de dezembro de 2023: a) auferiu rendimentos; ou b) pretenda compensar, no ano-calendário de 2025 ou posteriores, perdas de anos calendário anteriores ou do próprio ano-calendário de 2025;

ou XII – auferiu lucros ou dividendos de entidades no exterior, nos termos dos arts. 2º e 5º a 6º-A da Lei nº 14.754, de 12 de dezembro de 2023.

Fonte: IstoéDinheiro