Texto aprovado na Câmara prevê um período de transição entre o modelo atual e o novo

Aprovada nesta quinta-feira (6) pela Câmara dos Deputados, a Reforma Tributária traz alterações significativas ao sistema tributário brasileiro. A principal mudança é a fusão dos tributos federais PIS, Cofins e IPI, juntamente com o tributo estadual ICMS e o municipal ISS, em um único imposto conhecido como IVA (Imposto sobre Valor Agregado). No entanto, a transição para o novo sistema não será imediata e está prevista para ser concluída em um prazo de dez anos.

O novo sistema tributário será de natureza dual, o que significa que parte da alíquota será gerenciada pelo governo federal por meio da CBS (Contribuição sobre Bens e Serviços), enquanto a outra parte será administrada pelos estados e municípios através do IBS (Imposto sobre Bens e Serviços).

A implementação dos novos tributos está programada para iniciar em 2026, com a aplicação de uma alíquota de teste de 0,9% para a CBS e 0,1% para o IBS.

De acordo com o parecer, essa etapa inicial tem como objetivo conhecer a base tributável, permitindo assim o cálculo das alíquotas necessárias da CBS e do IBS para substituir a arrecadação atual.

Em 2027, o PIS e a Cofins serão totalmente eliminados e substituídos pela nova alíquota de referência da CBS. As alíquotas do IPI também serão reduzidas a zero, com exceção dos produtos que passam por processos de industrialização na Zona Franca de Manaus.

A migração dos impostos estaduais e municipais para o novo IBS seguirá um processo gradual, com previsão de conclusão em 2033.

Até 2028, a alíquota do IBS permanecerá em 0,1%. A partir de 2029, a cobrança do ICMS e do ISS será reduzida em 1/10 a cada ano, até chegar a zero em 2032. Em 2033, os impostos estaduais e municipais atuais serão totalmente extintos.

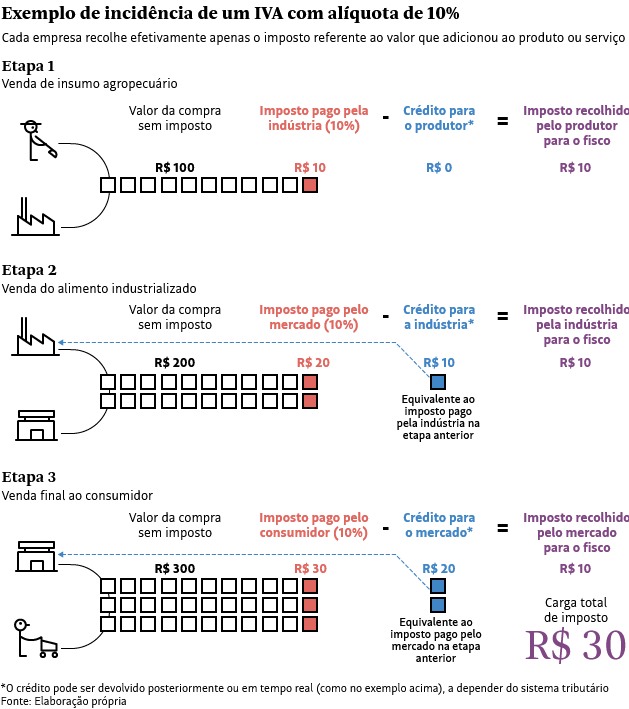

A Reforma Tributária sobre o consumo implica na extinção dos seguintes tributos: IPI (federal), PIS (federal), Cofins (federal), ICMS (estadual) e ISS (municipal). Em seu lugar, serão criados a CBS (Contribuição sobre Bens e Serviços) de competência federal, o IBS (Imposto sobre Bens e Serviços) de competência estadual e municipal, e um Imposto Seletivo que incidirá sobre produtos considerados prejudiciais à saúde ou ao meio ambiente.

Quanto às alíquotas, haverá uma alíquota única como regra geral, a ser definida posteriormente, e uma redução de 60% para determinados setores, tais como serviços de educação, serviços de saúde, dispositivos médicos e de acessibilidade para pessoas com deficiência, medicamentos e produtos de saúde menstrual, serviços de transporte coletivo rodoviário, ferroviário e hidroviário, produtos agropecuários, pesqueiros, florestais e extrativistas vegetais in natura, insumos agropecuários, alimentos destinados ao consumo humano e produtos de higiene pessoal, produções artísticas, culturais, jornalísticas e audiovisuais nacionais. Outras reduções poderão ser estabelecidas por meio de lei complementar, como isenção para transporte coletivo, redução de 100% de alíquota para medicamentos, dispositivos médicos e produtos hortícolas, frutas e ovos destinados a pessoas com deficiência, além de limites de receita anual para produtores rurais pessoa física ou jurídica não pagarem IBS e CBS.

A Reforma também introduz a possibilidade de cashback, que permitirá a devolução de tributos a pessoas físicas, visando reduzir as desigualdades de renda. Além disso, serão criados fundos, como o Fundo Nacional de Desenvolvimento Regional, que receberá recursos da União para reduzir as desigualdades regionais e sociais, o Fundo de Sustentabilidade e Diversificação Econômica do Estado do Amazonas, gerido pela União, e o Fundo de Compensação de Benefícios Fiscais ou Financeiros-fiscais do Imposto, destinado a compensar benefícios a empresas afetados pela reforma, com repasses anuais da União aos estados.

O Conselho Federativo, responsável pela gestão do IBS, será composto por 27 membros representando cada Estado, o Distrito Federal e os municípios. Os municípios terão representantes com base nos votos de cada um, sendo 14 com valor igual para todos e 13 com votos ponderados de acordo com suas populações.

As alíquotas definitivas de cada tributo serão detalhadas posteriormente em lei complementar, em conjunto com o Ministério da Fazenda. Além disso, será criado um imposto seletivo sobre bens e serviços cujo consumo seja considerado prejudicial à saúde, como cigarros e bebidas alcoólicas, bem como ao meio ambiente.

Fonte: Folha